Riester-Rente Braunschweig

Kaum eine Art der flexiblen Altersvorsorge wird kritisiert wie die Riester-Rente. Aber wieso eigentlich? Fakt ist: die Riester-Rente ist hoch gefördert und individuell an Dein Leben anpassbar. Ich zeige Dir, wie Du das Beste aus ihr heraus holst.

Das Wichtigste über die Riester-Rente

Sicheres Fundament

Die Riester-Rente garantiert lebenslange Einnahmen, egal wie alt Du wirst.

Beitragsgarantie

Die Geldanlage in der Riester-Rente besteht meist aus zwei Teilen. Einem Garantiefonds und einem freien Investmentfonds. Der Garantiefonds sorgt dafür, dass am Ende der Vertragslaufzeit mindestens jeder eingezahlte Euro auch vorliegt!

Zulage vom Staat

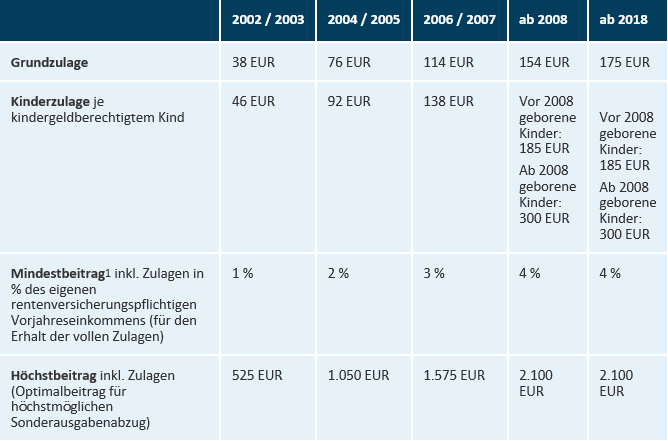

Du bekommst 175 €/Jahr Zulage zu Deiner Riester-Rente. Für Eltern gibt es zusätzlich pro Kind derzeit bis 300 €/Jahr. So kommt schnell eine enorme Förderung zusammen.

Steuervorteil

Die Beiträge zur Riester-Rente kannst Du bei Deiner Steuererklärung angeben und richtig Geld zurückbekommen. Auch werden die angesparten Beiträge nicht auf Bürgergeld oder den Pflegefall angerechnet.

Cash Boost zum Rentenstart

Die Renovierung Deiner Immobilie zahlen? Endlich die Reise um die Welt starten? Oder in neue Projekte investieren? Du kannst Deine Riester-Rente zum Rentenbeginn zu 30% auszahlen und sofort nutzen.

egal wie alt Du wirst.

Teilen. Einem Garantiefonds und einem freien Investmentfonds. Der Garantiefonds

sorgt dafür, dass am Ende der Vertragslaufzeit mindestens jeder eingezahlte Euro

auch vorliegt!

Was ist die Riester-Rente?

Es war einmal im Jahr 2002. Damals hat die Bundesregierung das Niveau der gesetzlichen Rente gesenkt, um die Beiträge stabil zu halten. Gleichzeitig erhielt die private Altersvorsorge einen höheren Stellenwert. Damit mehr Menschen zusätzlich für das Alter sparen, wurde die Riester-Rente beschlossen. Die Idee: der Staat will Deine Altersvorsorge mit staatlichen Zulagen zu den Beiträgen und mit Steuervorteilen unterstützen. Es soll sich noch mehr lohnen, selbst aktiv zu werden und sich nicht auf die gesetzliche Rente zu verlassen.

Und woher kommt nun der schlechte Ruf der Riester-Rente?

Der schlechte Ruf der Riester-Rente kommt hauptsächlich aus den vielen schlechten Erfahrungen der Kunden, die seit Anfang der 2000er in die ersten verfügbaren Produkte eingestiegen sind. Damals waren die Versicherer schnell auf den Zug der Bundesregierung aufgesprungen und haben nicht zu Ende gedachte Produkte auf den Markt geworfen. Hohe Abschlusskosten, schlechte Geldanlagekonzepte und in jeder Bankfiliale wurde die Riester-Rente als sorgenfreie Lösung, als „Eierlegende Wollmilchsau“, beworben.

Spätestens mit der Finanzkrise 2008 wurden die Schwächen der alten Verträge deutlich. Viele Kunden stiegen aus ihren Riester-Renten aus. Nach so kurzer Laufzeit ist das immer ein Verlustgeschäft. Klar, es folgte der Ärger und die Häme für so ein „unsinniges“ Produkt.

Aus der Erfahrung wurde gelernt! Heute gibt es über 70 Lebensversicherer in Deutschland von denen die meisten mit diversen Angeboten Riester-Renten anbieten. Insgesamt bestehen über 15.000.000 Riester-Renten Verträge! Dank modernen und cleveren Geldanlagekonzepten, sowie transparenten Kostenvergleichen kann jeder einen passenden Vertrag finden. Aus der Riester-Rente ist ein hoch attraktiver Baustein der flexiblen Altersvorsorge geworden.

Du willst Deine Riester-Rente aufbauen?

Wie wird in einer Riester-Rente gefördert?

Du bekommst auf zwei Wegen Unterstützung beim Sparen in Deiner Riester-Rente. Einmal auf dem Weg der Zulage und einmal auf dem Weg der Steuerförderung.

Die Zulage wird pauschal gezahlt, sobald Du mindestens 4% Deines Vorjahres Bruttoeinkommens als Sparbeitrag in die Riester-Rente einzahlst. Der Maximalbeitrag liegt bereits bei 2.100 €/Jahr. Zu Kompliziert? Ein einfaches Beispiel. Wenn Du im letzten Jahr 40.000 € brutto verdient hast, dann zahlst Du:

40.000 € * 4% = 1.600 € Mindest beitrag im Jahr

Wenn Du im letzten Jahr 80.000 € brutto verdient hast, dann zahlst Du:

80.000 € * 4% = 3.200 € > 2.100 € Maximal beitrag im Jahr

Deine Steuerförderung kann sehr hoch ausfallen. Beim Finanzamt machst Du die Beiträge zur Riester-Rente als Sonderausgaben geltend. Der Eintrag der Beiträge gehört in die Anlage AV. Den Steuervorteil für die Riester-Rente bekommst Du allerdings nicht in voller Höhe angerechnet, denn die Finanzbehörden kürzen Deine Ersparnis um die bereits erhaltenen Zulagen. So wird eine doppelte Förderung vermieden. Mit folgender Formel kannst Du nachrechnen:

Steuervorteil = (Jahresbeitrag – Zulagen) * Grenzsteuersatz

Wer wird in einer Riester-Rente gefördert?

Achtung! Du bekommst die Vorteile der Riester-Rente nur, wenn Du förderberechtigt bist. Das sind erst einmal folgende Gruppen:

- angestellte Arbeitnehmer und Auszubildende

- gesetzlich rentenversicherungspflichtige Selbstständige

- Versicherte in der Künstlersozialkasse

- Teilnehmer am Bundesfreiwilligendienst

- Studierende mit rentenversicherungspflichtigem Minijob

- Beamte, Soldaten und Richter

- Empfänger von Arbeitslosengeld oder Bürgergeld sowie Krankengeldempfänger

- erwerbsgeminderte, erwerbsunfähige und dienstunfähige Personen

Über den Ehepartner „Riestern“

Neben den direkt förderberechtigten Personen haben deren Ehepartner Zugang zur Riester-Rente. Selbstverständlich gilt diese Regelung auch für gleichgeschlechtliche Paare in eingetragenen Lebenspartnerschaften oder in der Ehe für alle! Der nicht zulagenberechtigte Partner muss einen Sockelbeitrag in Höhe von 60 Euro jährlich in die Rente einzahlen, um die Zulagen zu erhalten.

Wer profitiert am meisten von der Riester-Rente?

Dank der hohen Zulagen für Kinder ist das „Riestern“ besonders empfehlenswert für Familien und Alleinerziehende. Du bekommst die Möglichkeit, mit kleinen Beiträgen eine ordentliche Summe für die Rente anzusparen. Auch alleinstehende Gutverdiener profitieren von der Riester-Rente als flexible Altersvorsorge. Du hast die Option, den Maximalbeitrag in Höhe von 2.100 Euro steuermindernd geltend zu machen. Der Steuervorteil kann gleich wieder für andere Lebenswünsche eingesetzt werden.

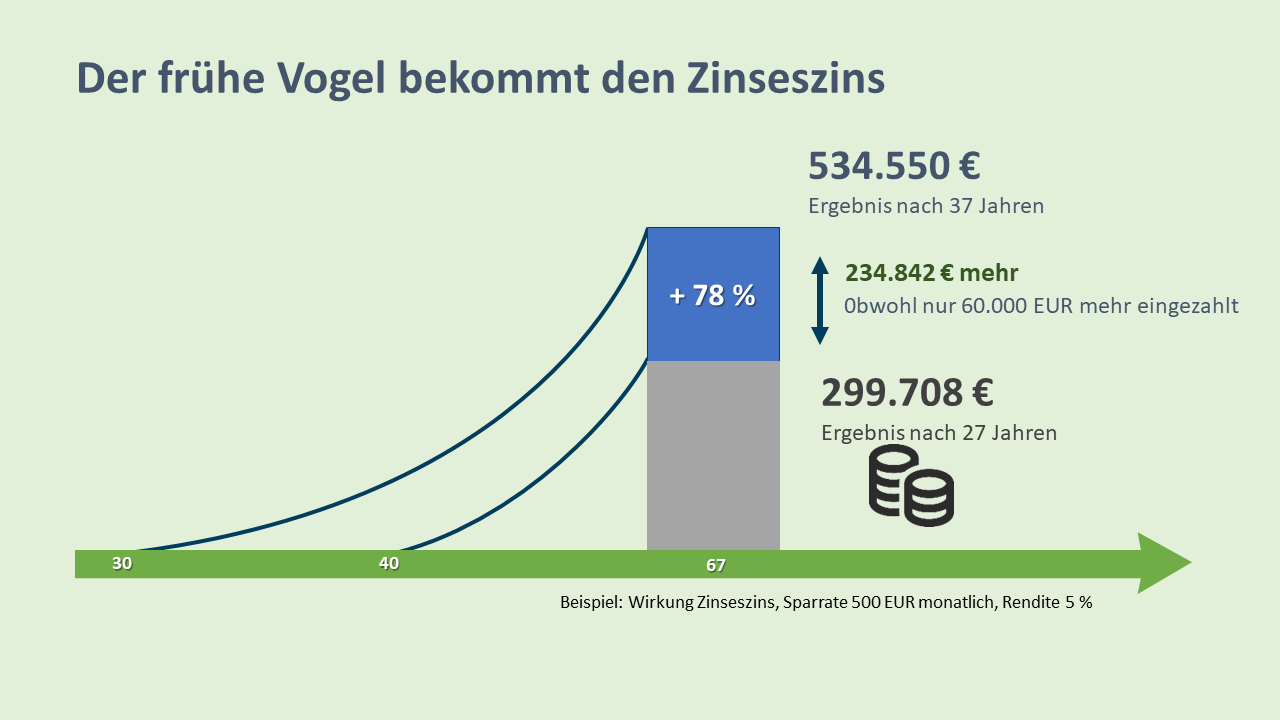

Der frühe Vogel bekommt den Zinseszins!

Zins und Zinseszins haben einen großen Effekt auf Deine Riester-Rente. Daher gilt: Je länger das Kapital, das Du in die Rentenversicherung einzahlst, für Dich arbeitet, desto höher ist Dein Gewinn!

Aus diesem Grund empfehlen Experten, sich früh für eine Riester-Rente zu entscheiden. So erreichst Du schon mit kleinen Beträgen viel für Deine finanzielle Freiheit. „Hat das alles noch Zeit“ sprich, steigst Du zu einem späteren Alter in die Altersvorsorge ein, ist die nötige Sparrate für die gleiche Zusatzrente deutlich höher!

Oft gestellte Fragen

Nichts Schlimmes. Die Zulage orientiert sich an den gezahlten Beiträgen. Werden diese nur anteilig eingespart, dann wir die Zulage auch anteilig gezahlt. Hart aber fair.

Für Alle Riester-Renten mit Beginn ab 2005 gilt, dass die Rente und die Teilkapitalauszahlung (bis zu 30 Prozent des Guthabens zum Rentenbeginn) nachgelagert besteuert werden. Sprich Dein individueller Steuersatz gilt auch hier.

Bei Tod in der Ansparphase bestehen zwei mögliche Wege. Entweder das Vertragsguthaben wird an Partner/Kinder ausgezahlt. Wichtig ist, hier handelt es sich um eine förderschädliche Verwendung! Der Staat wollte ja ganz gezielt Dich in Deiner Rente fördern. Da dies nun nicht mehr möglich ist, fordert er die Zulagen und Steuerförderungen zurück!

Alternativ kann hier mit dem Versicherer besprochen werden das Guthaben auf einen Vertrag von Partner/Kinder zu übertragen. Hier empfehle ich immer das individuelle Gespräch zu suchen!

Erhältst Du Arbeitslosengeld I oder Bürgergeld, dann bist Du weiterhin riesterförderfähig. Bezieher von Bürgergeld unterliegen zwar nicht weiter der Rentenversicherungspflicht, gehören aber weiterhin zum förderberechtigten Personenkreis. Voraussetzung ist, dass Du unmittelbar vor der Arbeitslosigkeit zum förderfähigen Personenkreis gezählt hast.

Arbeitssuchende, die nur wegen des zu berücksichtigenden Einkommens oder Vermögens keine Leistungen erhalten, sind ebenfalls riesterförderfähig. Sie sind allerdings nur riesterförderfähig, wenn sie sich bei einer inländischen Agentur für Arbeit als Arbeitssuchende gemeldet haben. Sie unterliegen zwar nicht der Versicherungspflicht in der DRV, werden Pflichtversicherten aber gleichgestellt.

Fragen und Wünsche?

Ich bin erreichbar!

Ich bin Dein Ansprechpartner. Für alles, was es aus finanzieller Sicht in Deinem Leben zu besprechen gibt, kannst Du Dich an mich wenden.

Zu erreichen bin ich unter: +49 176 10308976

Oder Du schreibst eine E-Mail an: marcel.boukoura@mlp.de

Du möchtest einen Termin selbst vereinbaren?