Private Rentenversicherung Braunschweig

Flexibel und einfach. Ohne großartige Förderung, bei maximaler Verfügbarkeit. Das ist die private Rentenversicherung.

Die private Rentenversicherung zählt zu den beliebtesten Vorsorgeprodukten der Deutschen. Du kannst Dein Geld klassisch mit Garantie oder fondsgebunden mit ETF und anderen Fonds anlegen und vom Kapitalmarkt profitieren.

Das Wichtigste über die private Rentenversicherung

Sicheres Fundament

Die private Rentenversicherung garantiert lebenslange Einnahmen, egal wie alt Du wirst.

Flexibel

Die Geldanlage in der privaten Rentenversicherung ist frei wählbar – von klassisch mit Garantie bis renditeorientiert mit ETF.

Nachhaltig

Die Geldanlage in Deiner privaten Rentenversicherung macht einen

Unterschied! Investiere nachhaltig nach EU-Offenlegungsverordnung Art. 8 und Art. 9. Hier schaffst Du echten IMPACT.

Weltweit

Du gehst ins Ausland? Die private Rentenversicherung funktioniert

weltweit.

Beleihbar

Du kannst Deine Private Rentenversicherung zur Finanzierung einer Immobilie beleihen.

Steuervorteil

Die spätere Rente ist nur mit dem Ertragsanteil zu versteuern!

Vererbbar

Im Todesfall können Deine Kinder das Vermögen aus der privaten

Rentenversicherung erben.

Unterschied! Investiere nachhaltig nach EU-Offenlegungsverordnung Art. 8 und Art. 9. Hier schaffst Du echten IMPACT.

weltweit.

Rentenversicherung erben.

Wie funktioniert die private Rentenversicherung?

Du zahlst einmalig oder monatlich einen festen Beitrag in die private Rentenversicherung für Deine Zukunft ein. Der Versicherer legt das Kapital entsprechend der vereinbarten Geldanlagestrategie für Deine Rente an und überweist Dir ab Rentenbeginn eine monatliche Rente.

Die Höhe Deiner Rente ergibt sich aus den für die Rentenversicherung eingezahlten Beträgen und den erwirtschafteten Zinsen. Bis hierher klingt das Konzept der privaten Rentenversicherung nicht anders als bei einem Depotsparplan. Hier kommt der Unterschied:

- Deine Zusatzrente im Alter ist durch die private Rentenversicherung lebenslang garantiert. Der Kühlschrank bleibt immer gefüllt, egal wie lang Du lebst.

- Über die Option der Beitragsrückgewähr erhalten Deine Angehörigen das eingesparte Kapital und die damit erwirtschafteten Erträge zurück, wenn Du in der Ansparphase stirbst.

- Es besteht mit der privaten Rentenversicherung die Möglichkeit, eine Hinterbliebenenrente zu vereinbaren.

- Wenn Du während der Ansparphase durch Berufsunfähigkeit ausfällst, dann kannst Du die Beiträge vom Versicherer weiterbezahlen lassen!

In welchem Alter bekommst Du die private Rentenversicherung ausgezahlt?

Im Idealfall läuft die Ansparphase Deiner privaten Rentenversicherung pünktlich zum Rentenbeginn aus. Danach erhältst Du sowohl die gesetzliche Rente als auch die private Rentenversicherung. Allerdings darfst Du bei der privaten Rentenversicherung den Zeitpunkt des Rentenbezugs frei wählen. Wie wäre es, bereits mit Anfang 60 beruflich kürzer zu treten und die Einkommenslücke bis zum Regelrenteneintrittsalter mit 67 über die private Rentenversicherung füllen? Oder Du weißt bereits, dass Du länger arbeiten möchtest und Dein Rentenbeginn damit erst später eintreten soll? Dann wählst Du, ganz flexibel zum Beispiel Deinen 70. Geburtstag für den Auszahlungsbeginn Deiner privaten Rentenversicherung.

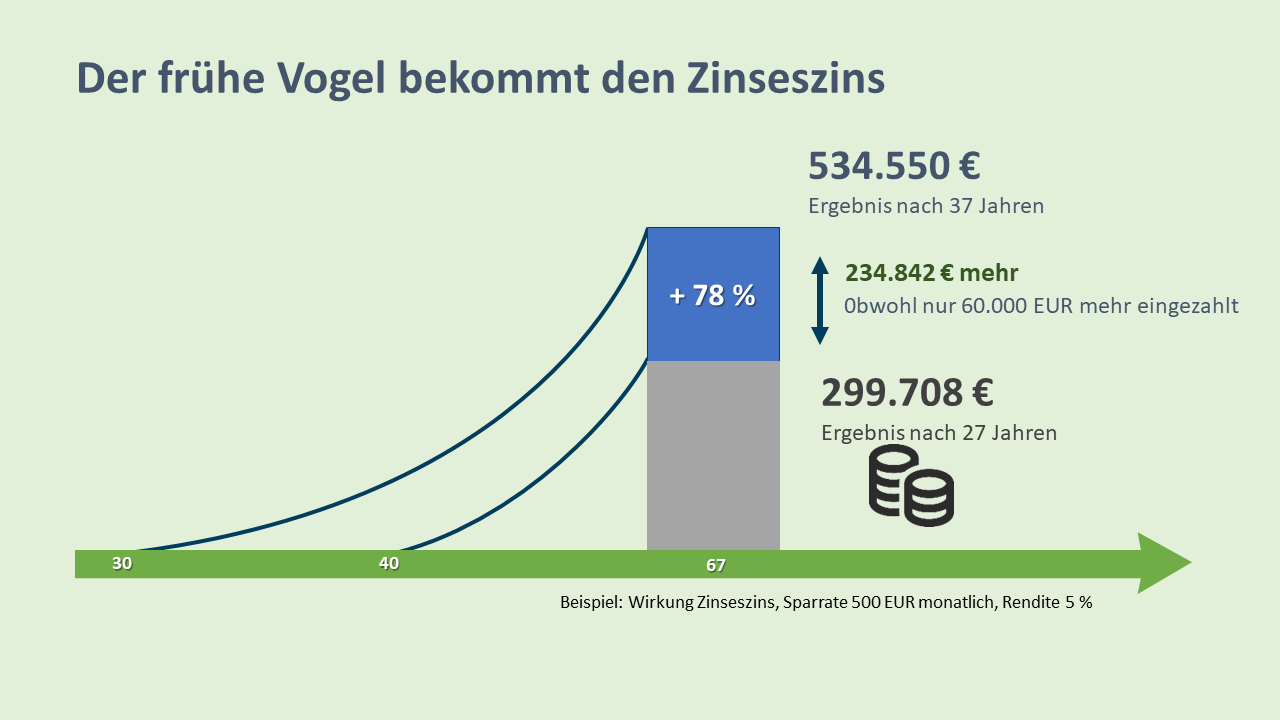

Der frühe Vogel bekommt den Zinseszins!

Zins und Zinseszins haben einen großen Effekt auf Deine private Rentenversicherung. Daher gilt: Je länger das Kapital, das Du in die Rentenversicherung einzahlst, für Dich arbeitet, desto höher ist Dein Gewinn!

Aus diesem Grund empfehlen Experten, sich früh für eine private Rentenversicherung zu entscheiden. So erreichst Du schon mit kleinen Beträgen viel für Deine finanzielle Freiheit. „Hat das alles noch Zeit“ sprich, steigst Du zu einem späteren Alter in die Altersvorsorge ein, ist die nötige Sparrate für die gleiche Zusatzrente deutlich höher!

Wie wird die private Rentenversicherung versteuert?

Für seit dem Jahr 2005 abgeschlossene private Rentenversicherungen gelten folgende Regeln:

Bei Kapitalauszahlung

Für Auszahlungen aus privaten Rentenversicherungen ab 2005 gilt grundsätzlich die Abgeltungssteuer. Hat der Vertrag der privaten Rentenversicherung mindestens 12 Jahre bestanden und die Auszahlung erfolgt frühestens mit dem 62. Lebensjahr, dann kannst Du das Halbeinkünfteverfahren in der Steuererklärung beantragen. Danach ist die Hälfte des Ertrages mit dem persönlichen Satz zu versteuern. Ein enormer Vorteil.

Bei lebenslanger Rente

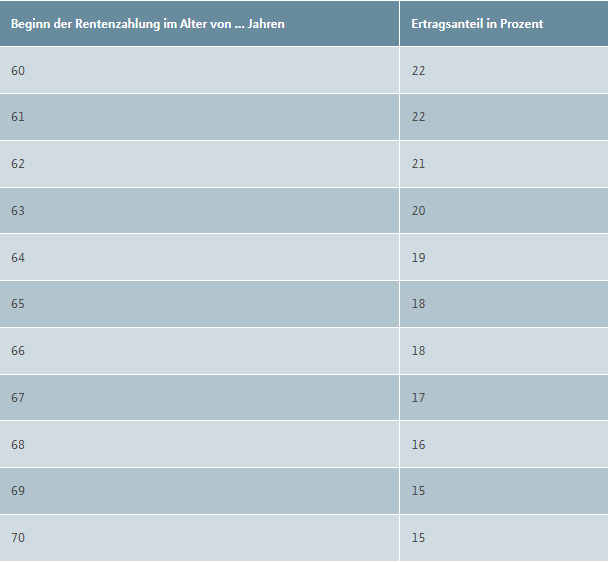

Die Rentenzahlung wird mit dem Ertragsanteil besteuert. Allerdings bestimmt hier der Zeitpunkt des ersten Rentenbezugs über den Ertragsanteil auf Dauer. Je später der Rentenbeginn, desto geringer fällt der Ertragsanteil aus. Diesen Ertragsanteil kannst Du aus der folgenden Tabelle entnehmen:

Private Rentenversicherung kündigen – geht das?

Oft gestellte Fragen

Ja. Flexible Zuzahlungen und Auszahlungen sind in der Ansparphase möglich. Das macht die private Rentenversicherung zu einem All-Arounder Deiner Vorsorge. Du brauchst in 15 Jahren Geld für einen Lebenswunsch? Kein Problem. Du möchtest ein lebenslanges Einkommen aufbauen? Oder doch lieber das Gesamte Vertragsguthaben zum Rentenbeginn cash? Geht genau wie es Dir passt!

Ja, die private Rentenversicherung kann sowohl mit einer Rente bei Berufsunfähigkeit als auch mit einer Weiterspargarantie für die Ansparphase ausgestattet werden. Für letzteres gibt es auch bei angeschlagener Gesundheit Produkte OHNE Gesundheitsprüfung. Schau hier!

DU! Die private Rentenversicherung bietet Dir alle Möglichkeiten der Anlage Deines Geldes. Ob Dein Geld klassisch mit Garantie oder fondsgebunden mit ETF und anderen Fonds angelegt werden soll, das entscheidest Du. Ich helfe Dir hier, die für Dich passende Entscheidung zu treffen.

Niemand kann die Zukunft vorhersagen. Aus heutiger Sicht kann die private Rentenversicherung ideal zu Deinem Lebenswunsch passen. In Deutschland besparst Du Deinen Vertrag wie geplant. Auch wenn Du ins Ausland gehst, ändert sich daran erstmal nichts. Dein Vermögen kann weiterhin aufgebaut werden. Sobald Du in den Ruhestand gehst, entscheidest Du, ob Du Dein Vermögen einmalig ausgezahlt oder verrentet bekommen möchtest. Du solltest immer eine deutsche Bankverbindung behalten. Das vereinfacht die Beitrags- und Rentenzahlung deutlich.

Für jeden, der langfristig Vermögen aufbauen möchte und dabei flexibel bleiben will. Rentenversicherungen haben Abschlusskosten, die in den ersten 5 Jahren der Ansparphase den Vertrag belasten. Es gilt die Faustregel: Bei Sparzielen < 15 Jahren empfiehlt sich eine strategische Geldanlage, bei Sparzielen > 15 Jahren empfiehlt sich eine fondsgebundene private Rentenversicherung.

Diese Frage können wir in einem persönlichen Coaching klären.

Fragen und Wünsche?

Ich bin erreichbar!

Ich bin Dein Ansprechpartner. Für alles, was es aus finanzieller Sicht in Deinem Leben zu besprechen gibt, kannst Du Dich an mich wenden.

Zu erreichen bin ich unter: +49 176 10308976

Oder Du schreibst eine E-Mail an: marcel.boukoura@mlp.de

Du möchtest einen Termin selbst vereinbaren?