Betriebliche Altersversorgung Braunschweig

Bau Dir mithilfe Deines Arbeitgebers eine geförderte Zusatzrente auf! Jedem Arbeitnehmer steht gesetzlich zu, Teile seines Bruttogehalts in eine betriebliche Altersversorgung für die Zeit der Rente anzulegen. Hol auch Du Dir Deine Zuschüsse ab.

Das Wichtigste über die betriebliche Altersversorgung

Die zweite Säule

Die betriebliche Altersversorgung bildet die zweite wichtige Säule Deiner flexiblen Altersvorsorge. Sie garantiert lebenslange Einnahmen, egal wie alt Du wirst.

Nachhaltig

Die Geldanlage in Deiner betrieblichen Altersversorgung macht einen Unterschied! Investiere nachhaltig nach EU Offenlegungsverordnung Art. 8 und Art. 9. Hier schaffst Du echten IMPACT.

Hohe Förderungen

Du sparst Steuern, Sozialabgaben und bekommst einen Arbeitgeberzuschuss von mindestens 15% auf Deine Entgeltumwandlung.

Ohne Gesundheitsprüfung

Die betriebliche Altersversorgung kann verschlossene Türen öffnen. Schließe einen BU-Schutz, Pflegeschutz oder Todesfallschutz mit ein. Dein Türöffner? Die Dienstobliegenheitserklärung.

Cash Boost zum Rentenstart

Die Renovierung Deiner Immobilie zahlen? Endlich die Reise um die Welt starten? Oder in neue Projekte investieren? Du kannst Deine betriebliche Altersversorgung zum Rentenbeginn komplett auszahlen und sofort nutzen.

Wie funktioniert die betriebliche Altersversorgung?

Mit der betrieblichen Altersversorgung (bAV) – oder auch Betriebsrente – baust Du Dir eine Zusatzrente über Deinen Arbeitgeber auf. Wenn der Arbeitgeber diese nicht als Leistung zusätzlich zum Gehalt anbietet, bleibt für Arbeitnehmer in der Regel die Möglichkeit der sogenannten Entgeltumwandlung. Das heißt, der Arbeitgeber leitet die Beiträge für die Altersvorsorge aus Deinem Bruttoverdienst an den ausgewählten Versorgungsträger weiter.

Steuern und Sozialabgaben werden aus dem verminderten Gehalt berechnet und abgeführt. Damit fallen weniger Steuern und Sozialabgaben an! So unterstützt Dich der Staat bei Deiner flexiblen Altersvorsorge.

Zur Wahl stehen fünf verschiedene Durchführungswege:

Deine betriebliche Altersversorgung kann mehr als Du vielleicht denkst!

In erster Linie dient Dir Deine betriebliche Altersversorgung dazu, Deinen Lebensstandard im Alter zu sichern. Darüber hinaus sind folgende Absicherungen durch Deine betriebliche Altersvorsorge möglich:

- Leistungen der betrieblichen Altersvorsorge bei Berufsunfähigkeit. Oft ist der Einschluss ohne Gesundheitsprüfung möglich! Dir ist das wichtig? Sprich mich darauf an.

- Absicherung Deiner Lieben durch die betriebliche Altersvorsorge. Im Todesfall bekommen hinterbliebene eine Leistung. Wer ist empfangsberechtigt? Ehegatten, ehemalige Ehegatten, kindergeldberechtigte Kinder, Lebenspartner und namentlich benannte, in häuslicher Gemeinschaft lebende Lebensgefährten.

- Die Leistung der betrieblichen Altersvorsorge erfolgt grundsätzlich als Rente, kann je nach Leistungsfall aber auch als einmalige Kapitalzahlung Cash ausgezahlt werden!

Hast Du Anspruch auf eine betriebliche Altersversorgung?

Gibt es auch eine betriebliche Altersvorsorge für Selbstständige und Unternehmer?

Zuallererst, es geht um die steuer- und sozialversicherungsrechtlich geförderte bAV. Freiberufler und Gewerbetreibende können für sich selbst keine betriebliche Altersversorgung (bAV) einrichten. Besteht aber ein festes, dauerhaftes Auftragsverhältnis, dann kann eine bAV im Einzelfall über den Auftraggeber eingerichtet werden. Auch Personengesellschafter können keine bAV erhalten.

Allerdings Inhaber einer Kapitalgesellschaft können über diese grundsätzlich eine bAV erhalten, wenn sie im Unternehmen mitarbeiten. Zum Beispiel Gesellschafter-Geschäftsführer. Für Gesellschafter-Geschäftsführer und Vorstände einer Kapitalgesellschaft ist die Einrichtung einer bAV sogar üblich. Ich zeige Dir im Coaching wie das geht.

Wann lohnt sich die betriebliche Altersvorsorge für mich?

Die betriebliche Altersvorsorge lohnt sich (fast) immer, spätestens seit 2019! Denn für alle Verträge, die seitdem geschlossen werden, muss der Arbeitgeber mindestens 15 Prozent des Beitrags als Zuschuss leisten, wenn die Umwandlung über die versicherungsförmigen Durchführungswege erfolgt und der Arbeitgeber dadurch Sozialversicherungsbeiträge einspart. Denn Dank der Entgeltumwandlung spart das Unternehmen beim Arbeitgeberanteil die Sozialabgaben! Eine wunderbare Win-Win-Situation.

Auch Mitarbeiter mit älteren Verträgen gehen nicht leer aus: Ab 2022 gelten diese Regeln für alle! Trägt der Arbeitgeber die Beiträge allein, gewährt höhere Zuschüsse oder kann besondere Vertragskonditionen mit der Versicherung aushandeln, profitierst Du noch mehr!

Sonderfall – Du verdienst zu viel Geld

Wenn Dein Einkommen über der Beitragsbemessungsgrenze zur Rentenversicherung liegt, sparst Du mit der betrieblichen Altersversorgung keine Sozialabgaben mehr ein. Du profitierst von der Steuerersparnis, im Einzelfall vom freiwilligen Arbeitgeberzuschuss, vereinfachtem Zugang zum Versorgungswerk und besonderen Beitragskonditionen. Daher gilt es im Einzelfall, genau abzuwägen, ob die betriebliche Altersvorsorge oder vielleicht lieber eine private Rentenversicherung sinnvoller ist. Denn bei der privaten Rentenversicherung versteuerst Du später nur den Ertragsanteil. Ich nehme mir Zeit für Deinen individuellen Vergleich!

Wie wird die betriebliche Altersvorsorge genau gefördert?

Je nach Durchführungsweg unterscheiden sich Deine Förderungen:

- Die Beiträge zu den versicherungsförmigen Durchführungswegen der betrieblichen Altersvorsorge sind bis zur Höhe von 8 Prozent der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung (BBG West) steuerfrei. Im Jahr 2023 entspricht das 584 Euro pro Monat (7.008 Euro pro Jahr).

- Für vom Arbeitgeber finanzierte Beiträge für Geringverdiener bleiben zusätzlich bis 960 Euro pro Jahr steuerfrei.

- Beiträge zur Unterstützungskasse und zur Direktzusage als betriebliche Altersvorsorge sind in voller Höhe steuerfrei.

- Sozialabgabenfrei sind im Rahmen der versicherungsförmigen Durchführungswege der betrieblichen Altersvorsorge 4 Prozent der BBG DRV-West. Für 2023 sind das 292 Euro monatlich (3.504 Euro im Jahr).

- Sozialabgabenfrei sind im Rahmen der versicherungsförmigen Durchführungswege der betrieblichen Altersvorsorge 4 Prozent der BBG DRV-West. Für 2023 sind das 292 Euro monatlich (3.504 Euro im Jahr).

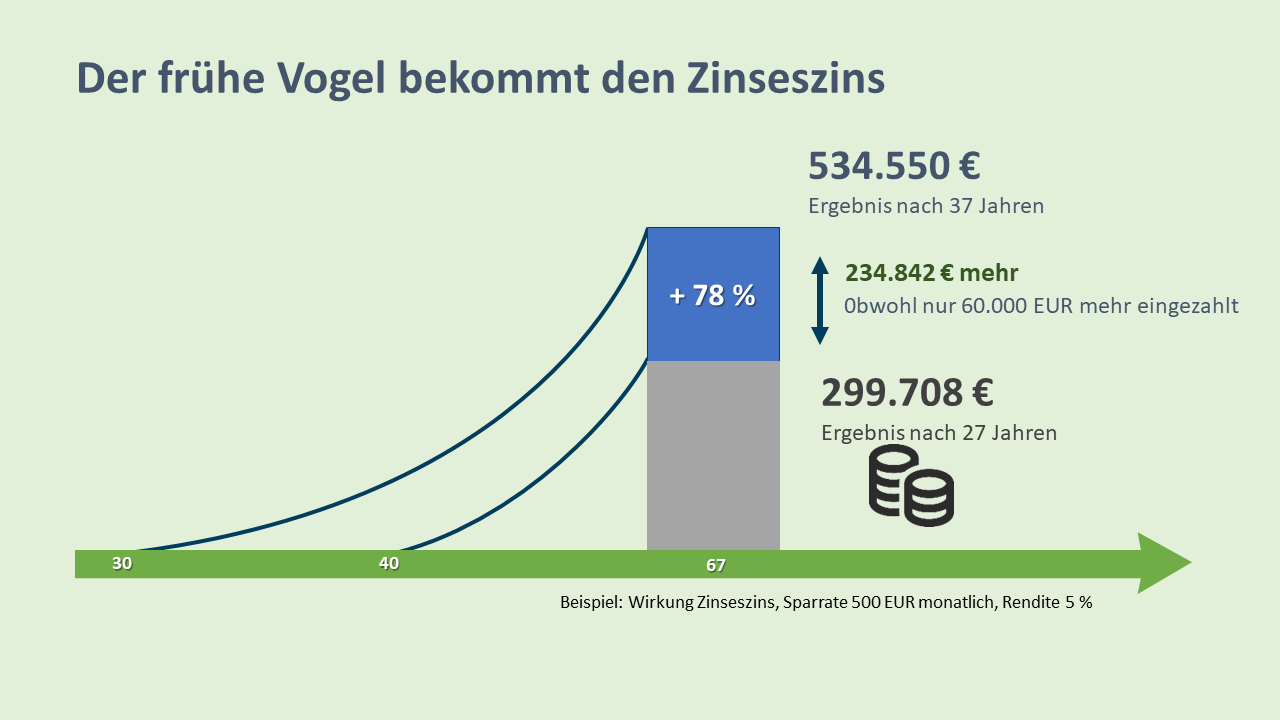

Der frühe Vogel bekommt den Zinseszins!

Zins und Zinseszins haben einen großen Effekt auf Deine betriebliche Altersversorgung. Daher gilt: Je länger das Kapital, das Du in die Rentenversicherung einzahlst, für Dich arbeitet, desto höher ist Dein Gewinn!

Aus diesem Grund empfehlen Experten, sich früh für eine betriebliche Altersversorgung zu entscheiden. So erreichst Du schon mit kleinen Beträgen viel für Deine finanzielle Freiheit. „Hat das alles noch Zeit“ sprich, steigst Du zu einem späteren Alter in die Altersvorsorge ein, ist die nötige Sparrate für die gleiche Zusatzrente deutlich höher!

Oft gestellte Fragen

Ja, Rentner, die in der gesetzlichen Kranken- und Pflegeversicherung sind, müssen für die Betriebsrente Beiträge bezahlen. In der Krankenversicherung gibt es für Pflichtversicherte Rentner einen Freibetrag in Höhe von 164,50 Euro (Stand 2022). Übersteigt die betriebliche Altersvorsorge diesen Wert, so fallen nur auf den übersteigenden Anteil Krankenversicherungsbeiträge an.

Bist Du privat krankenversichert? Glück gehabt. Du bist hiervon nicht betroffen, da Dein Beitrag unabhängig vom Einkommen anfällt.

Arbeitgeberfinanzierte Versorgungen sind, spätestens nach drei Jahren und wenn Du mindestens 21 Jahre alt bist, unverfallbar. Sprich diese können Dir bei Ausscheiden nicht mehr entzogen werden. Entgeltumwandlungen sind per Gesetz sofort von Beginn an unverfallbar. Mit einer solchen unverfallbaren Versorgungsanwartschaft hast Du folgende Möglichkeiten:

- Dein neuer Arbeitgeber übernimmt die Versorgung und führt sie fort.

- Du führst die Versicherung selbst weiter (geht nicht bei Unterstützungskasse und Direktzusage als betriebliche Altersvorsoge).

- Du stellst den Vertrag beitragsfrei und vom alten Arbeitgeber eine Anwartschaft auf die Leistung.

Fragen und Wünsche?

Ich bin erreichbar!

Ich bin Dein Ansprechpartner. Für alles, was es aus finanzieller Sicht in Deinem Leben zu besprechen gibt, kannst Du Dich an mich wenden.

Zu erreichen bin ich unter: +49 176 10308976

Oder Du schreibst eine E-Mail an: marcel.boukoura@mlp.de

Du möchtest einen Termin selbst vereinbaren?