Basisrente / Rürup Rente Braunschweig

Die Basisrente wird auch Rürup-Rente genannt. Der Name kommt von Prof. Dr. Bernd Rürup, der die damalige Bundesregierung bei der Entwicklung der Rentenversicherung beraten hat. Ich nenne diese Rentenversicherung einfach Basisrente.

Die Basisrente bildet die Grundlage für Deine Altersvorsorge direkt ab Rentenbeginn. Die Beiträge für Deine Rente kannst Du dabei steuerlich geltend machen und damit einen großen Hebel nutzen. Du kannst so jährlich bis zu 26.528 Euro von der Steuer absetzen!

TIPP: Mit der Kombination von Basisrente als Altersvorsorge und der wichtigen Berufsunfähigkeitsversicherung schöpfst Du Deine steuerliche Fördermöglichkeiten noch weiter aus. So kannst Du die Beiträge für Basisrente und Berufsunfähigkeitsversicherung von der Steuer absetzen!

Das Wichtigste über die Basisrente / Rürup Rente::

Sicheres Fundament

Die Basisrente garantiert lebenslange Einnahmen, egal wie alt Du wirst.

Flexibel

Die Geldanlage in der Basisrente ist frei wählbar – von klassisch mit Garantie bis renditeorientiert mit ETF.

Hoch gefördert

Jährlich können 26.528 Euro über die Basisrente steuerlich geltend gemacht werden. Auch Zusatzversicherungen zu Berufsunfähigkeit, Pflege und Tod können gefördert werden.

Nachhaltig

Die Geldanlage in Deiner privaten Rentenversicherung macht einen Unterschied! Investiere nachhaltig nach EU-Offenlegungsverordnung Art. 8 und Art. 9. Hier schaffst Du echten IMPACT.

Wie funktioniert die Basisrente / Rürup Rente?

Die Basisrente gehört seit dem Jahr 2005 zusammen mit der gesetzlichen Rentenversicherung und den berufsständischen Versorgungswerken (zum Beispiel für Ärzte oder Rechtsanwälte und Notare) zur so genannten ersten Säule der Altersvorsorge. Daher trägt sie auch die Bezeichnung Basisrente. Es handelt sich dabei meist um eine klassische oder fondsgebundene Rentenversicherung. Das Besondere an dieser Art der flexiblen Altersvorsorge für die Rente: Die Beiträge sind ebenso wie die der gesetzlichen Rentenversicherung steuerlich begünstigt.

Mit der Basisrente baust Du z.B. als Selbstständiger, der nicht in der gesetzlichen Rentenversicherung oder in einem Versorgungswerk pflichtversichert ist, mit staatlicher Unterstützung eine Altersvorsorge für Deine Rente auf.

Gesetzlich Rentenversicherte nutzen die Basisrente, um den Höchstbetrag für Altersvorsorgeaufwendungen voll auszuschöpfen und eine Zusatzrente zu erwirtschaften.

Auch eine kombinierte Absicherung der Berufsunfähigkeit ist mit der Basisrente möglich. Anders als z.B. bei der Riester-Rente, gelten die Steuervorteile auch für Beiträge zu einer Berufsunfähigkeitszusatzversicherung.

Wer kann die Basisrente / Rürup Rente abschließen?

Ursprünglich war diese Rentenversicherung speziell für Selbstständige wie mich gedacht, die weder in der gesetzlichen Rentenversicherung pflichtversichert sind noch einem Versorgungswerk angehören. Auch als Angestellter profitierst Du unter gewissen Umständen von dieser Form der Altersvorsorge. Denn eine Basisrente abschließen darf grundsätzlich jeder. Allerdings fallen die steuerlichen Vorteile, wenn Du bereits hohe Beiträge zur gesetzlichen Rente oder für ein Versorgungswerk abführst, geringer aus. In diesem Fall kann eine private Rentenversicherung oder ein Riester-Rente die bessere Alternative für die Rente sein. Du bist Dir nicht sicher, was für Dich das Beste wäre? Dann ist das gemeinsame Coaching Dein Weg.

Wie entsteht der Steuervorteil bei der Basisrente?

Die Basisrente wird auf der einen Seite steuerlich gefördert, auf der anderen Seite ist die spätere Auszahlung steuerpflichtig. Dabei erfolgt die Anrechnung sowohl in der Anspar- als auch in der Auszahlungsphase schrittweise.

Beim Ansparen der Rente gilt:

Im Jahr 2023 werden 100 Prozent der Beiträge zur Basisrente bis zum Höchstbeitrag steuermindernd berücksichtigt.

In der Auszahlungsphase gilt:

Im Jahr 2023 sind 83 Prozent der Rente steuerpflichtig. Die vorgesehene volle Besteuerung ab 2040 wird nach aktuellen Plänen der Bundesregierung weiter aufgeschoben. Ergebnis offen.

Während Dir der Staat bei der Riester-Rente Zulagen gewährt, entsteht Dein Vorteil bei der Altersvorsorge durch die Basisrente allein über die Steuer. Bis zu einer steuerlich festgelegten Höchstgrenze machen Basisrenten Sparer die Beiträge als Altersvorsorgeausgaben steuermindernd geltend. Der Höchstbetrag der Basisrente für das Jahr errechnet sich aus der Beitragsbemessungsgrenze der knappschaftlichen Rentenversicherung und dem jeweiligen Beitragssatz.

Die Rechnung lautet: BBG West Knappschaft x Beitragssatz

Für 2023 heißt das: 107.400 Euro x 24,7 Prozent ergibt einen Höchstbeitrag von 26.528 Euro, wovon 100 Prozent steuerlich anerkannt werden!

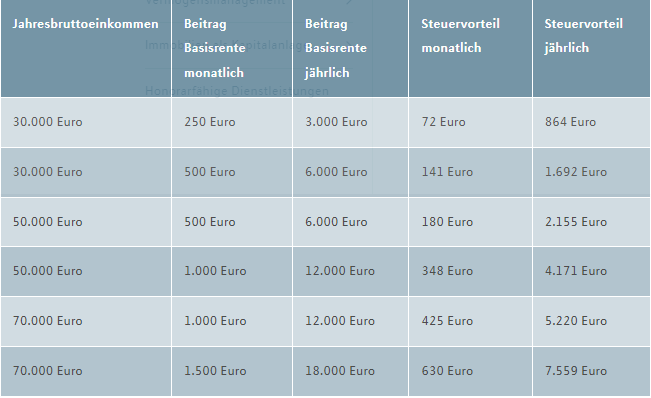

Die folgende Tabelle zeigt den Steuervorteil der Rürup-Rente für verschiedene Einkommenshöhen bei einem 40-jährigen selbstständigen Single, der weder gesetzlich noch über ein Versorgungswerk abgesichert ist.

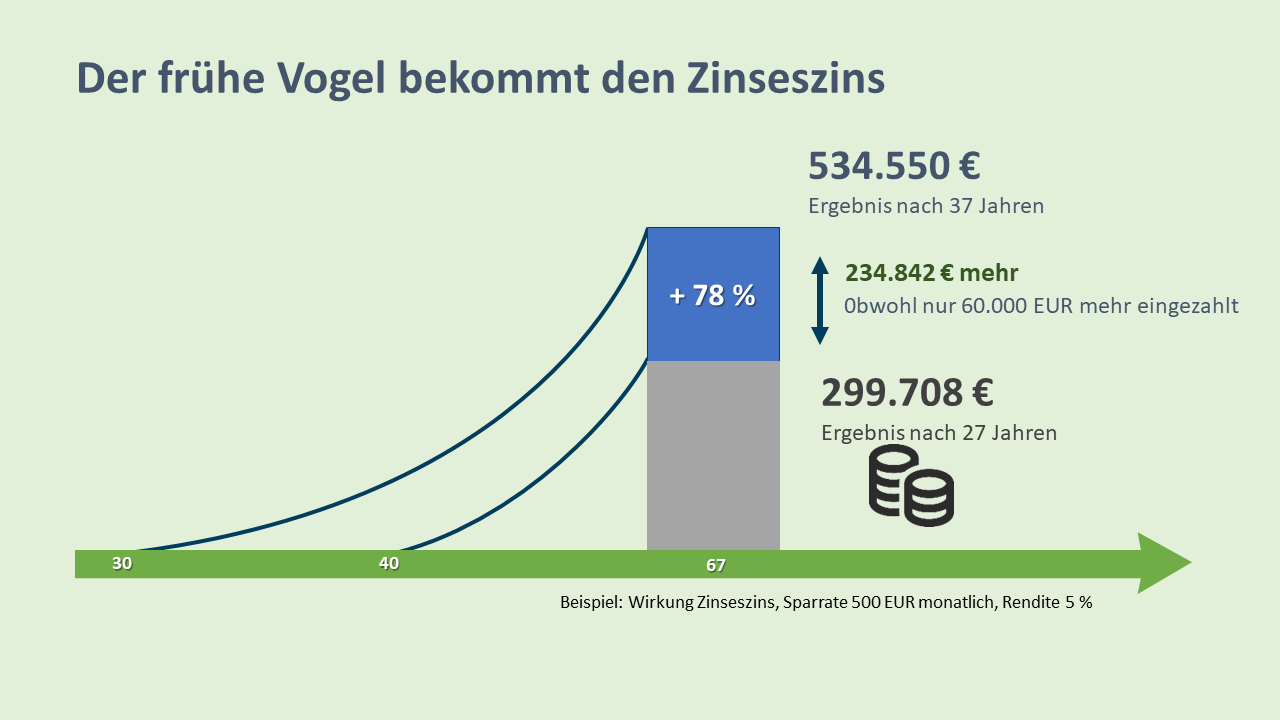

Der frühe Vogel bekommt den Zinseszins!

Zins und Zinseszins haben einen großen Effekt auf Basisrente. Daher gilt: Je länger das Kapital, das Du in die Rentenversicherung einzahlst, für Dich arbeitet, desto höher ist Dein Gewinn!

Aus diesem Grund empfehlen Experten, sich früh für eine Basisrente zu entscheiden. So erreichst Du schon mit kleinen Beträgen viel für Deine finanzielle Freiheit. „Hat das alles noch Zeit“ sprich, steigst Du zu einem späteren Alter in die Altersvorsorge ein, ist die nötige Sparrate für die gleiche Zusatzrente deutlich höher!

Basisrente / Rürup Rente kündigen – geht das?

Nein, aber…Über die Rürup-Rente sollst Du für die Rente direkt ab Rentenbeginn ebenso abgesichert sein, wie durch die gesetzliche Rentenversicherung oder ein Versorgungswerk. Daher hat der Gesetzgeber entschieden, dass wir diesen Vertrag nicht kündigen dürfen. Kannst oder möchtest Du Dir die Beiträge für die Rente nicht mehr leisten, dann ist die Versicherung beitragsfrei zu stellen. Alternativ bieten einige Anbieter die Weiterführung Deiner Altersvorsorge zu einem Mindestbeitrag von 25 oder 50 Euro monatlich an. Sprich mich vor einer Beitragsfreistellung an. Ich zeige Dir alle Wege auf!

Oft gestellte Fragen

Ja. Flexible Zuzahlungen zu beliebigen Zeitpunkten sind möglich. Das macht die Basisrente zu einem flexiblen Baustein zur Senkung der Steuerlast durch einmalige Sonderzahlungen am Jahresende. Bis zu 26.528 Euro können geltend gemacht werden.

Ja, die Basisrente kann sowohl mit einer Rente bei Berufsunfähigkeit als auch mit einer Weiterspargarantie für die Ansparphase ausgestattet werden. Für letzteres gibt es auch bei angeschlagener Gesundheit Produkte OHNE Gesundheitsprüfung. Schau hier!

Fragen und Wünsche?

Ich bin erreichbar!

Ich bin Dein Ansprechpartner. Für alles, was es aus finanzieller Sicht in Deinem Leben zu besprechen gibt, kannst Du Dich an mich wenden.

Zu erreichen bin ich unter: +49 176 10308976

Oder Du schreibst eine E-Mail an: marcel.boukoura@mlp.de

Du möchtest einen Termin selbst vereinbaren?